به اطلاع کلیه اعضای انجمن صنفی تبلیغات خراسان رضوی می رساند باتوجه به فرصت باقیمانده جهت انجام تکلیف قانونی در خصوص تنظیم و تسلیم اظهارنامه مالیاتی عملکرد سال ۱۳۹۶ ( پایان خرداد ماه )

آقای محمد امین وزیریان به عنوان مشاور رسمی امور مالیاتی انجمن، پاسخ گوی سؤالات شما می باشند.

تماس: ۰۹۱۵۱۳۰۱۰۷۰ جناب آقای وزیریان

………………………………………………………………………………………………..

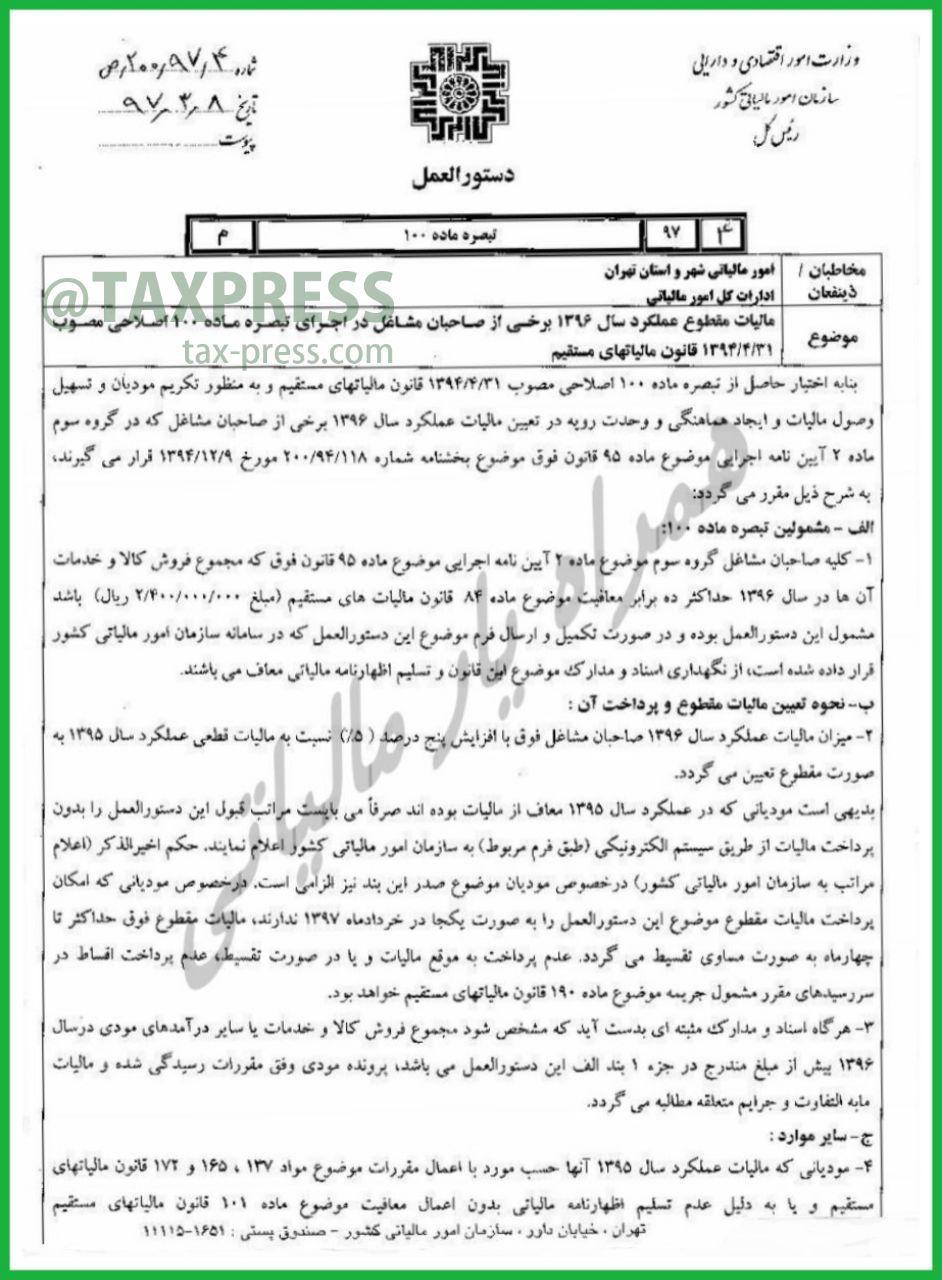

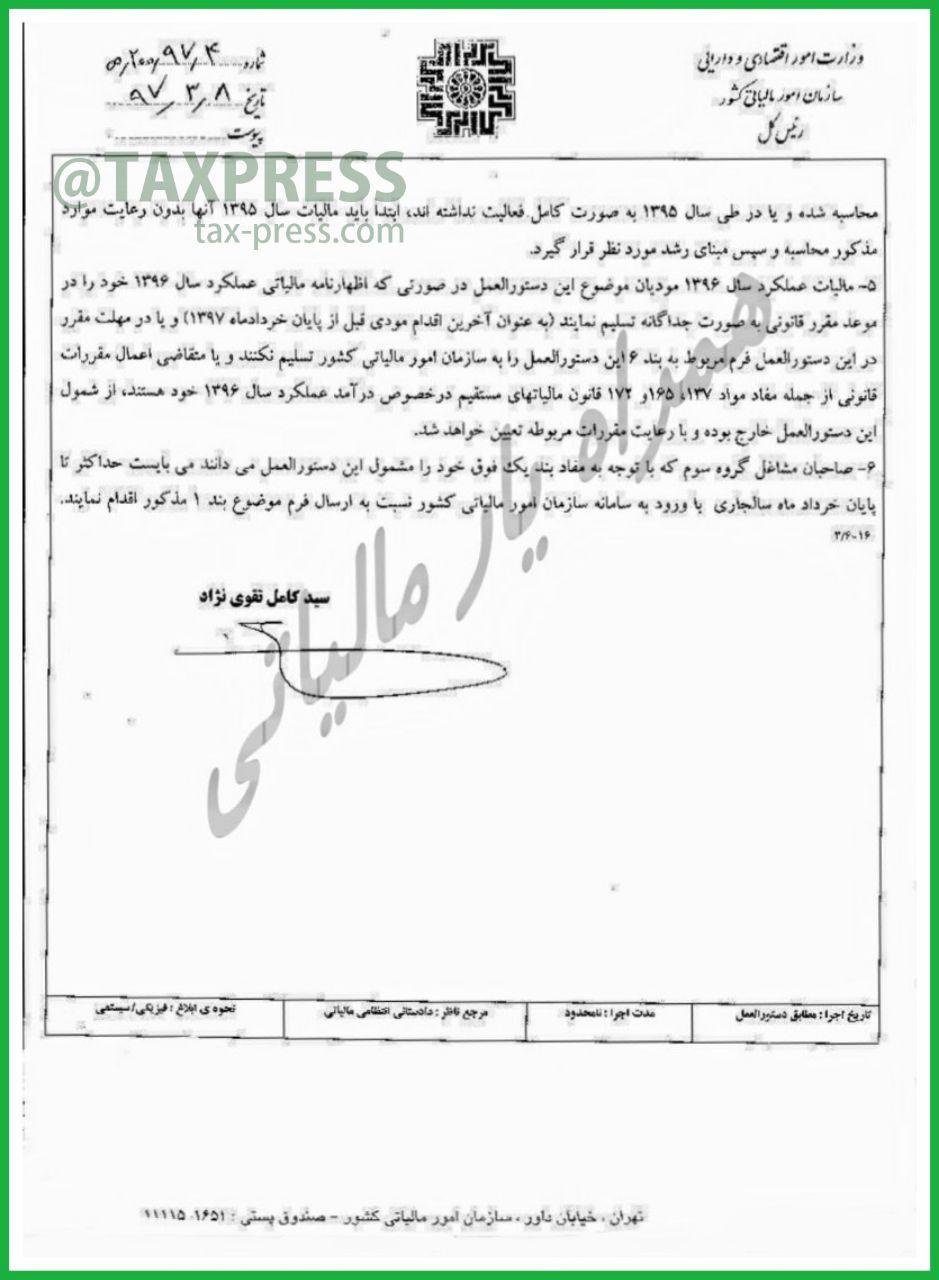

⭕️ دستورالعمل مورخ ۸/ ۳/ ۹۷ : کلیه صاحبان مشاغل گروه سوم با فروش ۲۴۰ میلیون تومان در سال [ ۱۳۹۶ ] می توانند مالیات سال ۹۶ خود را با ۵% افزایش نسبت به سال ۹۵ به صورت مقطوع تعیین نمایند.

⭕️ منظور از گروه های شغلی سه گانه مندرج در قانون مالیاتهای مستقیم چه کسانی هستند …

🔘 توجه داشته باشیم فقط اشخاص مشمول گروه سوم می توانند به تعیین مالیات مقطوع سال ۹۶ خود اقدام کنند. 👇🏻👇🏻👇🏻

⭕️⭕️⭕️ توجه شود ؛

⭕️ صاحبان مشاغلی که مشمول مقررات دستورالعمل مورخ ۸/ ۳/ ۹۷ تعیین مالیات مقطوع برای سال ۱۳۹۶ باشند و با تکمیل و ارسال فرم تعبیه شده در سامانه سازمان امور مالیاتی اقدام نمایند ؛

☑️ از نگهداری اسناد و مدارک مربوط به فعالیت شغلی خود موضوع آیین نامه اجرایی ماده ۹۵ قانون مالیاتهای مستقیم و نیز تسلیم اظهارنامه مالیاتی معاف خواهند بود .

⭕️ بدیهی است مودیانی که در سال ۹۵ [ با فعالیت برای کل سال ] معاف از مالیات بوده اند صرفاً می بایست مراتب قبول مفاد دستورالعمل مورخ ۸/ ۳ / ۹۷ را با تکمیل و ارسال فرم مربوط اعلام نمایند.

⭕️ بدیهی است مودیانی که در سال ۹۵ [ با فعالیت برای کل سال ] معاف از مالیات بوده اند صرفاً می بایست مراتب قبول مفاد دستورالعمل مورخ ۸/ ۳ / ۹۷ را با تکمیل و ارسال فرم مربوط اعلام نمایند.

🔰 قابل توجه صاحبان فعالیت شغلی مهندسی ( مهندسانی که تحت قالب شخص حقیقی فعالیت می نمایند )

🔳 نظر به اینکه دستورالعمل مالیاتی مورخ ۸/ ۳/ ۹۷ در اجرای تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم در رابطه با تعیین مالیات مقطوع عملکرد سال ۱۳۹۶ برای صاحبان مشاغل گروه سوم که میزان فروش کالا و خدمات آنان [ در سال ۱۳۹۶ ] تا ۲۴۰ میلیون تومان باشد تسری داشته است ؛

🔳 و از طرفی قریب به اتفاق صاحبان فعالیت شغلی مهندسی از این حیث تا همین رده ی درآمدی هستند ، کما اینکه صاحبان فعالیت شغلی که در سال ۱۳۹۵ معاف از پرداخت مالیات بوده اند هم می توانند از مفاد دستورالعمل تعیین مالیات مقطوع بهره مند شوند ؛

⭕️ توصیه می شود با توجه به سابقه مالیاتی عملکرد سال ۱۳۹۵ این دسته از صاحبان مشاغل 《 مهندسان در همه ی رسته های شغلی 》، جهت بهره مندی از مزایای دستورالعمل تعیین مالیات مقطوع سال ۱۳۹۶ ، نسبت به تکمیل و ارسال فرم تعیین مالیات مقطوع تعبیه شده در بخش اظهارنامه الکترونیکی گروه سوم اقدام نمایند که در اینصورت نیازی به تسلیم اظهارنامه مالیاتی نخواهند داشت .

آخرین اقدام مودی ( اشخاص حقیقی ) ، ملاک جهت تعیین وضعیت مالیاتی عملکرد ۱۳۹۶

🔳 نکته مهم / بدیهی است با توجه به بند ۵ دستورالعمل مورخ ۸/ ۳/ ۹۷ ، حتی پس از تکمیل و ارسال فرم تعیین مالیات مقطوع و یا برعکس تسلیم اظهارنامه مالیاتی در وقت مقرر ، مودی مربوطه می تواند حسب مورد با تسلیم اظهارنامه مالیاتی عملکرد ۱۳۹۶ و یا تکمیل و ارسال فرم تعیین مالیات مقطوع سال ۱۳۹۶

🔹《 به صورت جایگزین 》 تا پایان وقت قانونی ( ۳۱/ ۳/ ۹۷ ) به عنوان ،

🔹《آخرین اقدام 》، از تعیین مالیات مقطوع و یا رسیدگی و تعیین درآمد مشمول مالیات سال ۹۶ خود حسب مورد انصراف نماید .

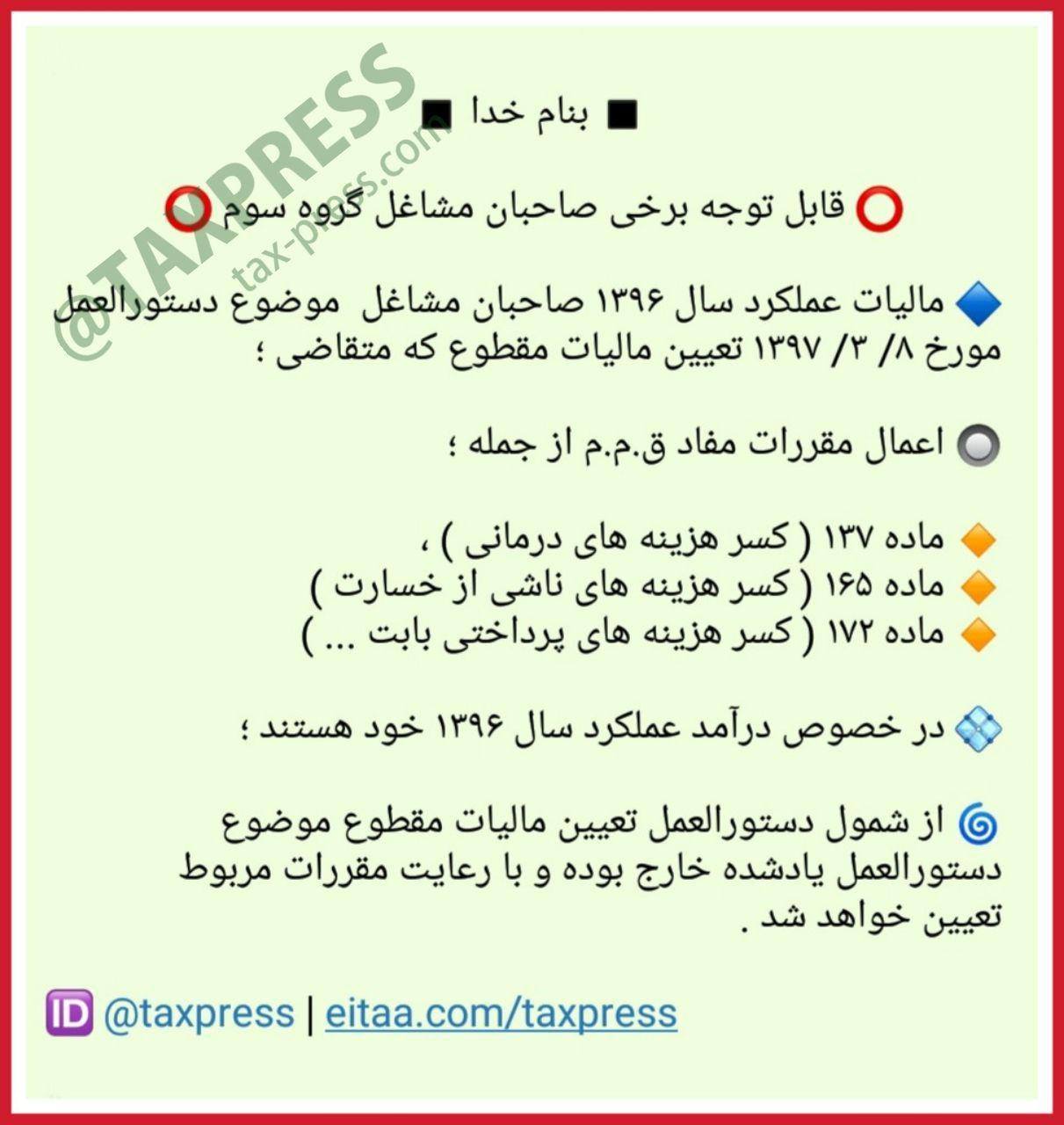

قابل توجه برخی صاحبان مشاغل مشمول تعیین مالیات مقطوع عملکرد سال ۹۶ ، که متقاضی بهره مندی از برخی تخفیفات مالیاتی از جمله … هستند.

⭕️ دستورالعمل مالیاتی مورخ ۸/ ۳/ ۹۷ در خصوص مالیات مقطوع عملکرد سال ۱۳۹۶ برخی از صاحبان مشاغل در اجرای تبصره ماده ۱۰۰ ق.م.م

🌐 ایسنا / صاحبان مشاغل از تسهیلات قانونی مالیات مقطوع استفاده کنند

🔘 معاون مالیاتهای مستقیم سازمان امور مالیاتی کشور، به مودیان مالیاتی توصیه کرد : در فرصت باقیمانده تا پایان خردادماه سال جاری از تسهیلات قانونی دستورالعمل ابلاغی سازمان امور مالیاتی به ادارات کل امور مالیاتی سراسر کشور بابت مالیات عملکرد سال ۱۳۹۶ استفاده کنند.

🔘 نادر جنتی با اشاره به دستورالعمل مالیات مقطوع عملکرد سال ۱۳۹۶ برخی از صاحبان مشاغل در اجرای تبصره ماده ۱۰۰ اصلاحی قانون مالیاتهای مستقیم عنوان داشت: بهمنظور تکریم مؤدیان و تسهیل وصول مالیات و ایجاد هماهنگی و وحدت رویه در تعیین مالیات عملکرد سال ۱۳۹۶ برخی از صاحبان مشاغل که در گروه سوم ماده ۲ آییننامه اجرایی موضوع ماده ۹۵ قانون فوق قرار میگیرند، میزان مالیات عملکرد سال ۱۳۹۶ آنان با افزایش پنج درصد نسبت به مالیات قطعی عملکرد سال ۹۵ بهصورت مقطوع تعیین گردیده است.

{kind=link}

{kind=link}

{kind=link}

1 نظر

به اطلاع کلیه اعضا میرساند با توجه به اینکه نماینده اتحادیه جهت حضور در هیئت های حل اختلاف مالیاتی به اداره کل امور مالیاتی معرفی گردیده از اعضاء محترم تقاضا دارد هنگام اعتراض به مالیات های تشخیصی ذیل فرم مربوطه لزوم حضور نماینده صنف را قید و سپس دعوتنامه حضور در هیئت را امضا و دریافت نمایند.